근로계약서에 적힌 기본급과 통장에 실제로 입금된 금액이 다를 때가 많습니다.

예를 들어 기본급 200만 원인데 실제 입금액은 170만 원대라면 “30만 원은 어디로 빠진 걸까?” 이렇게 궁금해지기 마련입니다.

이 차이는 대부분 공제 항목과 세금 때문입니다.

급여 구조를 알면 이유를 쉽게 이해할 수 있습니다.

기본급 ≠ 실제 입금액

먼저 개념부터 정리해 보면

- 기본급 → 계약상 월급(세전 금액)

- 실수령액 → 공제 후 실제 입금액

즉 기본급은 ‘받기로 한 금액’이고, 실수령액은 ‘실제로 받는 금액’입니다.

중간에서 빠지는 항목들이 존재합니다.

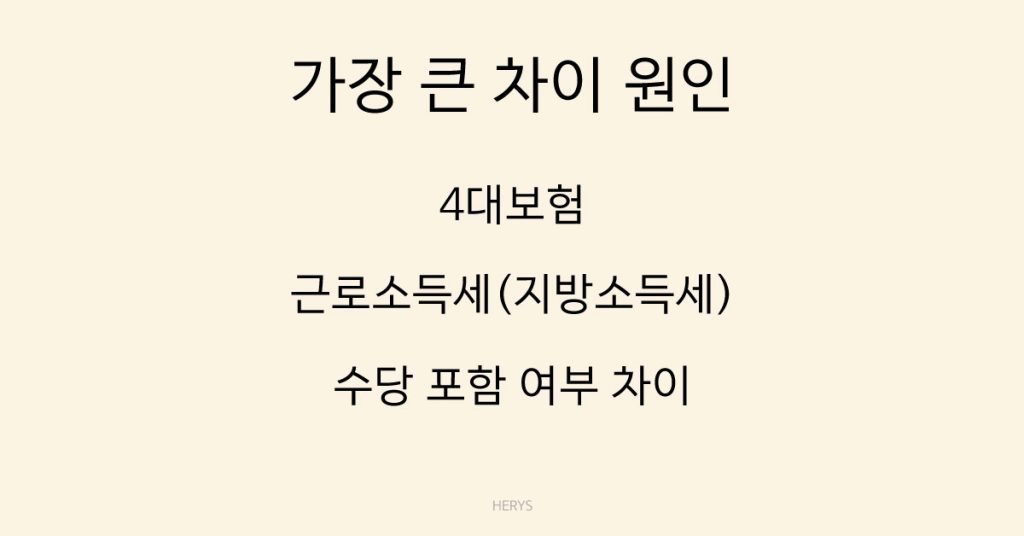

가장 큰 차이 원인 ① 4대보험

대부분 월급에서 먼저 차감되는 항목입니다.

대표 항목:

- 국민연금

- 건강보험

- 장기요양보험

- 고용보험

보통 월급의 약 8~9% 내외가 공제됩니다.

월급 200만 원 기준 약 16~18만 원 정도가 빠질 수 있습니다.

차이 원인 ② 근로소득세

세금도 함께 공제됩니다.

- 근로소득세

- 지방소득세

소득이 높을수록 세금도 늘어납니다.

이 금액까지 빠지면 체감 차이가 더 커집니다.

수당 포함 여부 차이

기본급만 보는 경우도 있지만 실제 급여에는 추가 수당이 포함되기도 합니다.

- 주휴수당

- 연장근로수당

- 야간수당

- 식대 등

그래서 어떤 달은 늘어나고, 어떤 달은 줄어들 수 있습니다.

👉 월급은 매달 일정하지 않을 수 있습니다.

계산 흐름 한 번에 보기

구조는 단순합니다.

기본급 + 수당 = 총지급액(세전)

총지급액 – 보험/세금 = 실수령액

이 흐름만 이해하면 월급 차이가 왜 발생하는지 바로 파악할 수 있습니다.

실제 금액을 확인하고 싶다면

보험·세금 공제를 포함해 실수령액을 직접 계산해 보세요.

정리

기본급과 실수령액이 다른 이유는 대부분 보험료와 세금 공제 때문입니다.

‘세전 금액’과 ‘세후 금액’을 구분해서 보면 월급 구조가 훨씬 명확해집니다.

명세서를 한 번만 천천히 읽어보면 어디에서 빠졌는지 쉽게 확인할 수 있습니다.