월급을 보면 세전 금액보다 실제 통장에 들어오는 금액이 훨씬 작다.

그 이유는 대부분 4대보험 공제 때문이다.

4대보험의 부담률은 매년 조금씩 바뀌는데, 2026년에는 국민연금, 건강보험 등이 일부 조정되어 아래와 같은 비율이 적용된다.

이 글은 2026년 기준 공제율 + 계산 공식 + 실제 숫자 예시만 딱 정리한 글이다.

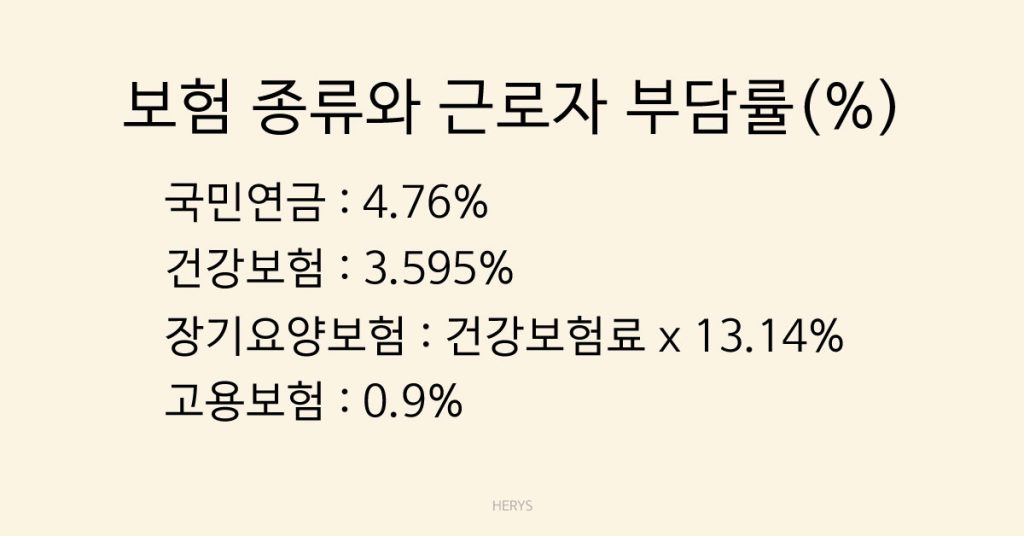

2026년 4대보험 근로자 부담 비율

2026년 기준 개인(근로자) 부담 요율은 아래와 같다.

| 보험 종류 | 근로자 부담률 |

|---|---|

| 국민연금 | 4.75% |

| 건강보험 | 3.595% |

| 장기요양보험 | 건강보험료 × 13.14% |

| 고용보험 | 0.9% |

※ 산재보험은 근로자 부담이 없고 사업주가 전액 부담한다.

4대보험 공제율 합계

근로자 부담만 합치면 대략 다음과 같다.

국민연금 4.75%

건강보험 3.595%

장기요양 약 0.47%

고용보험 0.9%

👉 총 약 9.7% 전후가 월급에서 빠진다.

계산 공식(기본)

4대보험 공제는 각각 시급/월급 × 부담률로 계산한다.

공제액 = 세전급여 × 부담률

실수령액은 다음과 같다.

실수령액 = 세전급여 – 4대보험공제액 – 소득세/지방세 등 기타 공제

이 글에서는 4대보험 공제만 계산한다.

계산 예시 ① — 월급 200만 원

① 국민연금

2,000,000 × 4.75% = 95,000원

② 건강보험

2,000,000 × 3.595% = 71,900원

③ 장기요양보험

71,900 × 13.14% ≈ 9,455원

④ 고용보험

2,000,000 × 0.9% = 18,000원총 공제

95,000 + 71,900 + 9,455 + 18,000 ≈ 194,355원

👉 실수령(4대보험만 뗀 후)

2,000,000 – 194,355 ≈ 1,805,645원

계산 예시 ② — 월급 300만 원

① 국민연금

3,000,000 × 4.75% = 142,500원

② 건강보험

3,000,000 × 3.595% = 107,850원

③ 장기요양보험

107,850 × 13.14% ≈ 14,180원

④ 고용보험

3,000,000 × 0.9% = 27,000원총 공제

142,500 + 107,850 + 14,180 + 27,000 ≈ 291,530원

👉 실수령(4대보험만)

3,000,000 – 291,530 ≈ 2,708,470원

계산 예시 ③ — 월급 400만 원

① 국민연금

4,000,000 × 4.75% = 190,000원

② 건강보험

4,000,000 × 3.595% = 143,800원

③ 장기요양보험

143,800 × 13.14% ≈ 18,900원

④ 고용보험

4,000,000 × 0.9% = 36,000원총 공제

190,000 + 143,800 + 18,900 + 36,000 ≈ 388,700원

👉 실수령(4대보험만)

4,000,000 – 388,700 ≈ 3,611,300원

빠른 계산용 공식 (요약)

대략적인 실수령액 예측 공식은 다음과 같다.

실수령액 ≈ 세전 × 0.9

※ 0.9 는 2026년 4대보험 공제율 약 9.7%를 반영한 결과다.

주의할 점

위 계산은 4대보험만 공제한 금액이다.

실제 통장 입금액은 여기에 소득세 + 지방소득세가 추가로 빠진다.

프리랜서/일용직/단시간 근로자는 4대보험 적용 여부가 달라질 수 있다.

정리

- 2026년 4대보험 근로자 부담률은 약 9.7%

- 월급 200만 → 약 19만 원 공제

- 월급 300만 → 약 29만 원 공제

- 월급 400만 → 약 39만 원 공제

실수령액을 빠르게 알고 싶다면 세전 × 0.9 공식을 활용하면 대략적인 금액이 나온다.