월급에서 빠져나가는 항목 중 가장 이해하기 어려운 것이 ‘근로소득세’다.

4대보험처럼 일정 비율이 아니라 구간·공제·세율이 단계별로 적용되는 구조이기 때문이다.

이 글에서는 근로소득세가 계산되는 전체 흐름만 순서대로 정리한다.

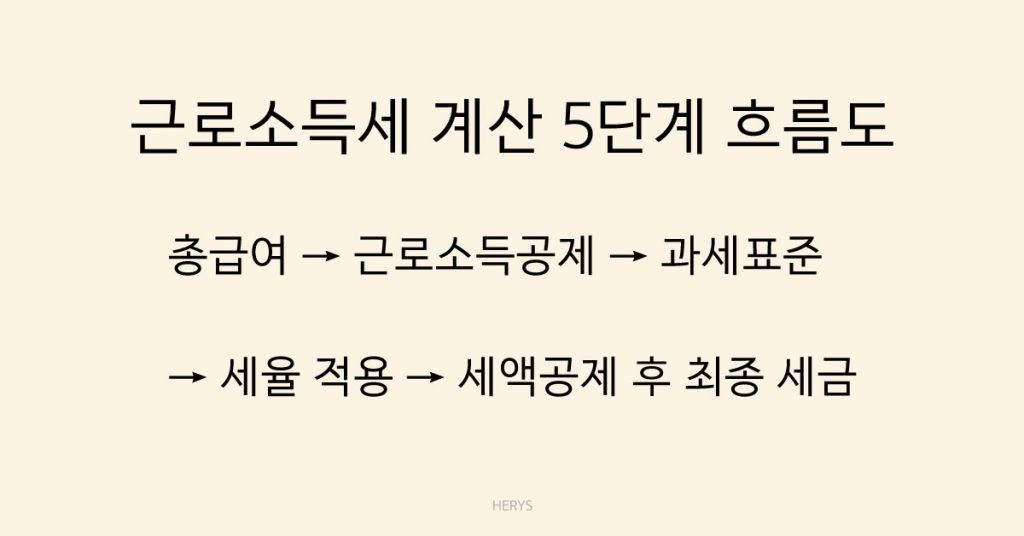

전체 계산 흐름 먼저 보기

계산 구조는 다음 순서로 진행된다.

총급여 → 근로소득공제 → 과세표준 → 세율 적용 → 세액공제 후 최종 세금

즉, 월급 전체에 세율을 바로 곱하는 방식이 아니다.

1단계 : 총급여

세금 계산의 출발점이다.

포함 항목

- 기본급

- 수당

- 상여금

- 연장/야간/휴일수당

제외 항목

- 비과세 식대

- 교통비 일부

- 실비 변상금 등

공식

총급여 = 과세 대상 급여 합계

2단계 : 근로소득공제

근로자의 기본 생활비를 고려해 일정 금액을 먼저 빼준다.

👉 ‘필요경비’ 개념

총급여가 높을수록 공제율은 점점 줄어드는 구조다.

공식 (단순 표현)

과세표준 전 금액 = 총급여 – 근로소득공제3단계 : 과세표준 계산

여기서 실제 세금 기준 금액이 정해진다.

추가로 적용되는 항목

- 기본공제

- 부양가족공제

- 보험료공제

- 카드 사용액 공제 등

공식

과세표준 = 총급여 – 각종 공제 합계

👉 이 금액에만 세율 적용

4단계 : 세율 적용 (누진세 구조)

근로소득세는 누진세다.

즉, 금액이 높을수록 세율이 구간별로 올라간다.

예시 구조

| 구간 | 세율 |

|---|---|

| 낮은 구간 | 낮은 세율 |

| 중간 구간 | 중간 세율 |

| 높은 구간 | 높은 세율 |

전액이 높은 세율이 아니라 구간별로 나눠 계산한다.

5단계 : 세액공제 후 최종 세금

마지막으로 세금을 더 줄여주는 단계다.

적용 항목

- 근로소득세액공제

- 자녀 세액공제

- 보험료 세액공제 등

공식

최종 근로소득세 = 산출세액 – 세액공제

이 금액이 실제 원천징수된다.

간단 예시

예시

총급여 250만원

- 근로소득공제 후 → 180만원

- 과세표준 → 150만원

- 세율 적용 → 90,000원

- 세액공제 후 → 약 50,000원

👉 실제 공제액은 개인별로 달라진다.

핵심 정리

근로소득세 계산 방식은

- 전체 월급 × 세율 ❌

- 공제 후 금액 × 누진세율 ⭕

순서 요약

총급여 → 공제 → 과세표준 → 세율 → 세액공제

이 구조를 이해하면 급여명세서 계산 과정을 그대로 따라갈 수 있다.