프리랜서로 일하면 급여 대신 ‘지급액의 3.3%’가 먼저 빠진다.

많은 사람들이

“왜 3.3%를 떼지?”

“이게 세금인가 보험인가?”

“나중에 또 내야 하나?”

같은 의문을 갖는다.

이 글에서는 3.3%가 무엇인지, 어떻게 계산되는지, 실제 금액이 얼마인지 계산 구조만 정리한다.

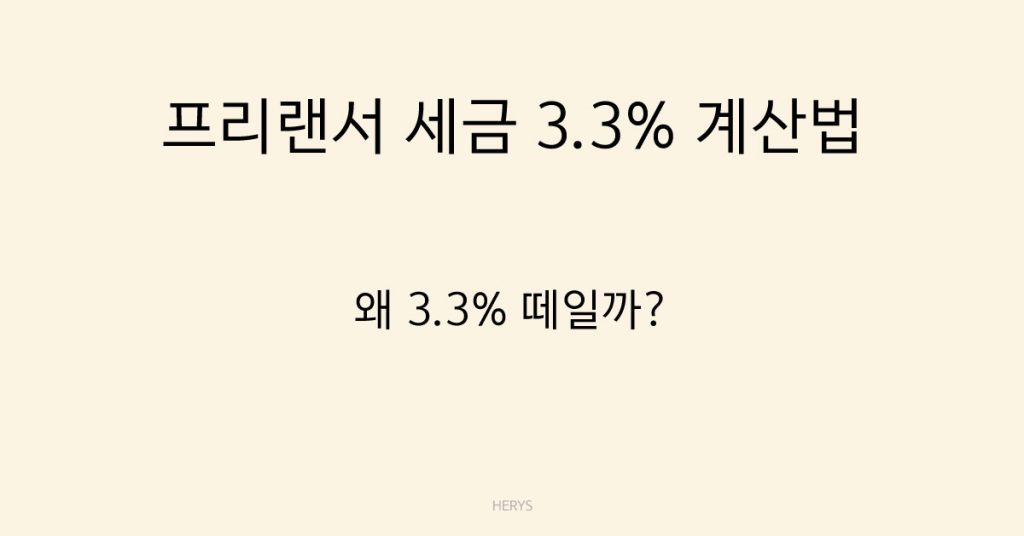

3.3%의 정체

3.3%는 하나의 세금이 아니다.

구성은 다음과 같다.

- 소득세 3.0%

- 지방소득세 0.3%

즉,

3.3% = 소득세 + 지방소득세

👉 원천징수 세금(미리 걷는 세금)

왜 미리 떼는 걸까?

프리랜서는 회사처럼 매달 세금 신고를 하지 않는다.

그래서 지급하는 사업자가 세금을 먼저 일부 걷어서 국세청에 대신 납부한다.

이 과정을 ‘원천징수’라고 한다.

특징

- 선납 개념

- 최종 세금 아님

- 연말/종합소득세 때 다시 정산

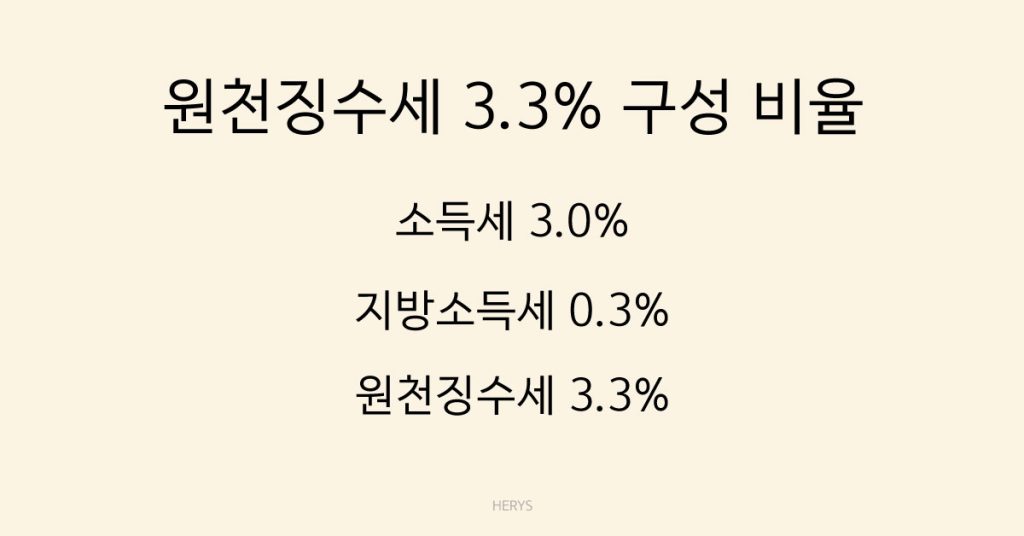

기본 계산 공식

공식은 단순하다.

세금 = 지급금액 × 0.033

실수령액 = 지급금액 – 세금

계산 예시

예시 ①

지급금액 100만원

1,000,000 × 0.033 = 33,000원

실수령 = 967,000원

예시 ②

지급금액 250만원

2,500,000 × 0.033 = 82,500원

실수령 = 2,417,500원

예시 ③

지급금액 500만원

5,000,000 × 0.033 = 165,000원

실수령 = 4,835,000원

금액이 커질수록 세금은 비례 증가한다.

3.3%가 ‘최종 세금’일까?

아니다.

3.3%는 ‘임시 납부’다.

프리랜서는 다음 해에 종합소득세 신고를 통해 다음과 같은 과정을 거친다.

- 실제 세금 계산

- 이미 낸 3.3% 차감

- 환급 또는 추가 납부

즉,

- 세금이 많으면 → 추가 납부

- 세금이 적으면 → 환급

자주 헷갈리는 부분

① 4대보험인가?

아님

→ 세금만 해당

② 매달 3.3% 고정인가?

대부분 그렇지만

→ 계약 방식에 따라 다를 수 있음

③ 안 떼고 받으면?

→ 다음 해 세금 한 번에 납부 가능성

핵심 정리

프리랜서 3.3%는 다음과 같다.

- 소득세 + 지방소득세

- 원천징수 방식

- 선납 세금

공식은

지급금액 × 3.3%

실수령액은

지급금액 – 3.3%

이 구조만 알면 계산은 바로 확인할 수 있다.