월급이 250만, 300만, 350만일 때 실제로 통장에 얼마가 들어오는지 빠르게 계산하는 방법이 있을까?

급여명세서를 일일이 계산하지 않아도 공식 하나로 실수령액을 바로 추정할 수 있다.

이 글에서는 개념 설명 없이 ‘계산 공식 중심’ 으로 바로 적용 가능한 방법만 정리한다.

실수령액 계산 기본 구조

실수령액은 단순하다.

실수령액 = 세전 월급 – 공제액

여기서 공제액은

- 4대보험

- 소득세

- 지방소득세

합계다.

평균 공제 비율 먼저 알기

직장인(4대보험 가입 기준) 평균

- 4대보험 약 9.7%

- 세금 약 1~3%

👉 총 공제율 약 10~12%

즉, 월급의 약 90% 전후가 실수령금액이다.

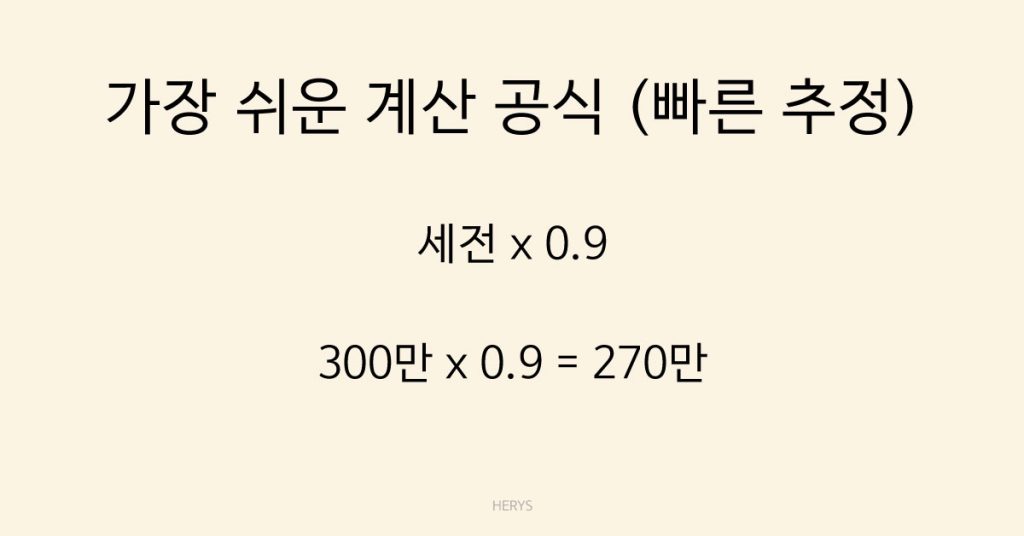

가장 쉬운 계산 공식 (빠른 추정)

공식

세전 × 0.9

예시

250만 × 0.9 = 225만

300만 × 0.9 = 270만

350만 × 0.9 = 315만

대부분 실제 금액과 ±2~3만 원 오차가 있을 수 있다.

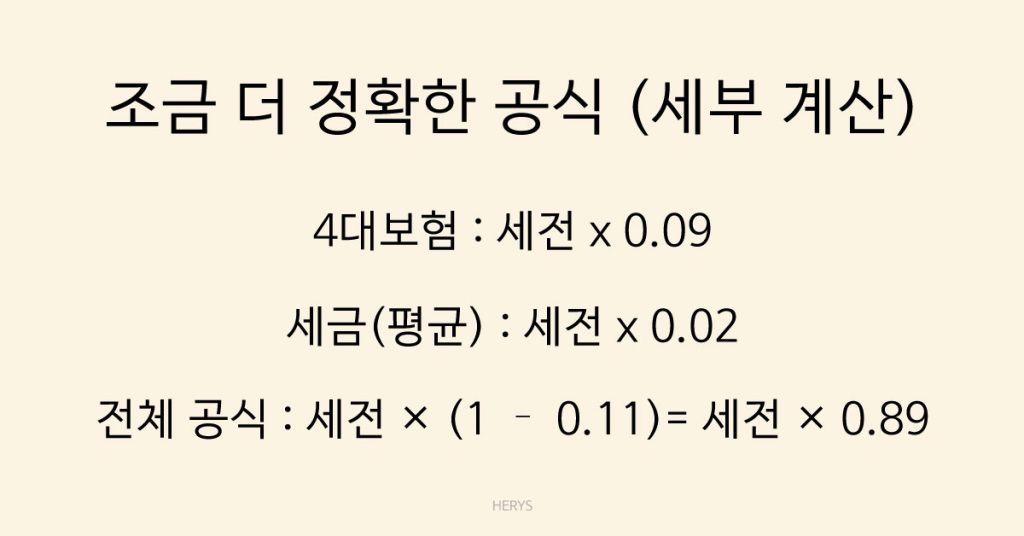

조금 더 정확한 공식 (세부 계산)

① 4대보험

세전 × 0.09

② 세금(평균)

세전 × 0.02

③ 전체 공식

세전 × (1 – 0.11)

= 세전 × 0.89

예시 (300만)

300 × 0.89 = 267만 원

실제 급여와 거의 동일한 계산법이다.

역산 공식 (세후 → 세전)

역산 공식은 실수령 기준으로 연봉 계산할 때 유용하다.

공식

세후 ÷ 0.9

예시

270만 ÷ 0.9 = 300만

역산 공식은 예시와 같이 세전 환산이 가능하다.

상황별 참고

알바/일용직

- 4대보험 미가입 가능

- 원천징수 3.3%만 적용

→ 실수령 ≈ 96~97%

프리랜서

- 3.3% 공제 일반적

정규직

- 4대보험 + 세금

→ 88~92%

정리

실수령액 계산은 세전 × 0.9 공식 하나면 대부분 해결된다.

정확 계산이 필요하면 공제율을 10~12% 범위로 조정해 적용하면 된다.

급여 비교 시에는 항상 세전이 아닌 세후 기준으로 계산하는 것이 현실적인 수치다.