급여 명세서를 보면 기본급 외에 ‘교통비’ 항목이 따로 표시되는 경우가 많다.

이때 교통비가 급여에 포함되어 세금이 부과되는지, 아니면 비과세로 처리되는지 헷갈리는 경우가 많다.

결론부터 말하면, 교통비는 항상 과세 대상도 아니고, 항상 비과세도 아니다.

과세 여부는 교통비의 지급 목적과 방식에 따라 달라진다.

① 과세·비과세 판단의 기본 원칙

세금 부과 여부는 명칭이 아니라 실질을 기준으로 판단한다.

즉, ‘교통비’라는 이름이 붙어 있어도 다음 중 무엇에 해당하는지가 중요하다.

- 근로의 대가로 지급되는 임금인가

- 근로자의 실제 비용을 보전하는 복리후생인가

임금 성격이라면 과세 대상이 되고, 실비 보전 성격이라면 비과세로 처리될 수 있다.

② 교통비가 과세 대상이 되는 경우

다음과 같은 교통비는 일반적으로 과세 대상으로 본다.

- 매월 정액으로 지급되는 교통비

- 실제 출퇴근 비용과 무관하게 지급되는 금액

- 결근 여부와 관계없이 고정 지급되는 경우

- 급여의 일부처럼 임금 총액에 포함되어 있는 경우

이런 경우 교통비는 실질적으로 근로의 대가에 포함된 임금으로 판단된다.

따라서 소득세·지방소득세 등의 과세 대상이 된다.

③ 교통비가 비과세로 인정되는 경우

반대로, 다음 요건을 충족하면 교통비는 비과세로 처리될 수 있다.

- 실제 발생한 교통비를 기준으로 지급

- 회사 규정에 따라 실비 보전 목적이 명확함

- 영수증, 이용 기록 등 근거 자료가 존재

- 근무일수나 출근 여부에 따라 달라짐

예를 들어,

- 출장 교통비를 실제 사용 금액만큼 정산

- 업무상 이동 비용을 사후 정산

이런 경우는 근로의 대가가 아니라 업무 수행에 필요한 비용 보전으로 보기 때문에 과세 대상에서 제외된다.

④ 출퇴근 교통비는 어떻게 볼까

출퇴근 교통비는 가장 자주 오해되는 부분이다.

- 출퇴근 자체는 근로자의 개인적 행위

- 따라서 출퇴근 교통비는 원칙적으로 임금 성격을 가질 가능성이 큼

특히 매월 일정 금액을 ‘출퇴근 교통비’ 명목으로 지급한다면, 이는 실비 보전이 아닌 고정 임금으로 판단될 수 있다.

반면, 회사 차량 제공이나 업무용 교통비 실비 정산은 성격이 다르다.

⑤ 교통비와 최저임금·수당의 관계

교통비가 과세 대상인지 여부와 최저임금 산입 여부는 완전히 동일한 문제는 아니다.

- 과세 대상이라도 최저임금 산입에서 제외될 수 있음

- 비과세라도 임금성이 인정되면 산입 대상이 될 수 있음

따라서 교통비를 판단할 때는 과세 여부와 임금성 여부를 구분해서 봐야 한다.

⑥ 자주 생기는 오해

교통비와 관련해 자주 생기는 오해는 다음과 같다.

- 교통비는 무조건 비과세다 ❌

- 교통비는 급여와 완전히 별개다 ❌

- 명칭만 교통비로 쓰면 세금을 안 낸다 ❌

교통비의 과세 여부는 항상 지급 구조와 목적을 기준으로 판단된다.

정리하며

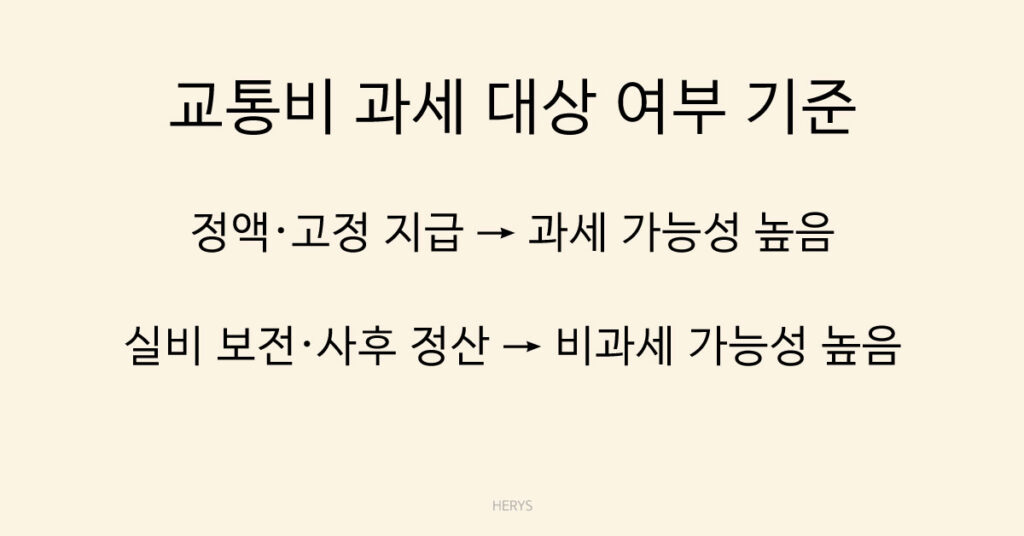

교통비가 과세 대상인지 여부는 한 가지 기준으로 단정할 수 없다.

- 정액·고정 지급 → 과세 가능성 높음

- 실비 보전·사후 정산 → 비과세 가능성 높음

- 명칭보다 실질이 우선

교통비는 “교통비라는 이름”이 아니라 어떤 성격의 돈인지가 핵심이다.