본업 외에 알바나 부업을 병행하는 사람이 늘면서, 겸업 시 세금 처리를 어떻게 해야 하는지에 대한 혼란도 함께 커지고 있다.

특히 “알바니까 괜찮다”, “소액이면 신고 안 해도 된다”는 인식이 여전히 남아 있지만, 실제 세금 기준은 다르게 적용된다.

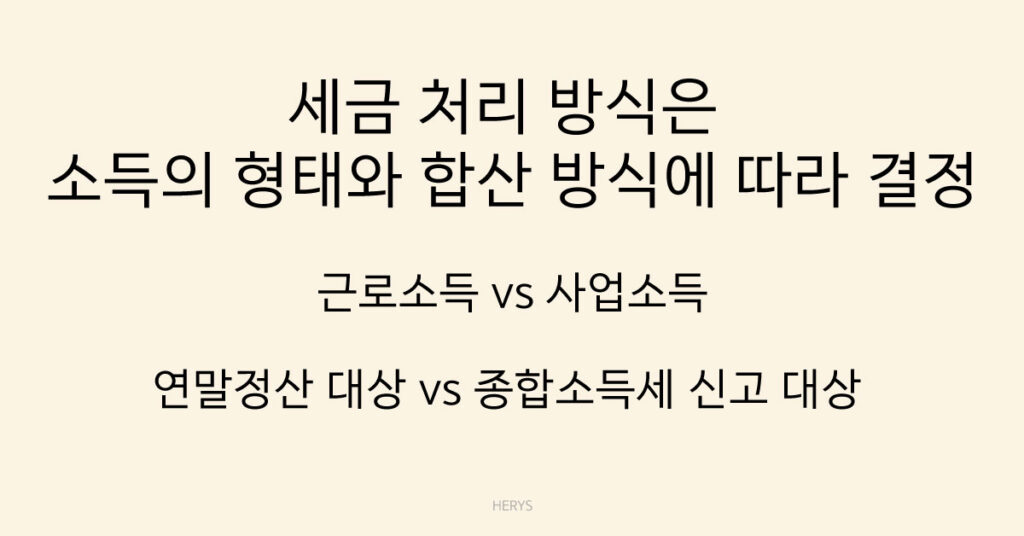

겸업 알바의 세금 처리는 소득의 종류와 신고 시점에 따라 나뉜다.

① 겸업 여부보다 중요한 것은 ‘소득의 종류’

세금은 겸업 자체를 문제 삼지 않는다.

대신 어떤 소득으로 분류되는지를 기준으로 처리한다.

겸업 알바에서 발생하는 소득은 보통 다음 두 가지 중 하나로 나뉜다.

- 근로소득: 근로계약을 맺고 급여를 받는 형태

- 사업소득: 프리랜서·용역·외주처럼 대가를 지급받는 형태

알바라도 근로계약서가 있고, 시급·월급 형태로 급여를 받는다면 근로소득에 해당한다.

반면 계약서 없이 건별로 지급받거나, 3.3%를 원천징수했다면 사업소득으로 분류된다.

② 본업 + 알바가 모두 근로소득인 경우

본업과 알바 모두 근로계약에 따른 급여라면, 각 소득은 연말정산 대상 근로소득으로 처리된다.

이 경우 핵심은 다음과 같다.

- 두 곳 이상의 근로소득은 합산 대상

- 주된 직장에서 연말정산을 진행할 때

- 다른 알바 소득을 합산 신고해야 함

단, 알바 소득이 연말정산에 반영되지 않았다면 다음 해 5월 종합소득세 신고로 정산하게 된다.

③ 본업은 근로소득, 알바는 사업소득인 경우

가장 흔하게 헷갈리는 구조다.

- 회사 급여 → 근로소득

- 외주·프리랜서 알바 → 사업소득(보통 3.3% 원천징수)

이 경우 회사에서는 본업 급여만 기준으로 연말정산을 한다.

알바로 받은 사업소득은 자동으로 합산되지 않는다.

따라서 다음 해 5월, 근로소득 + 사업소득을 합산해 종합소득세 신고를 해야 한다.

이미 3.3%를 떼고 받았더라도, 이는 임시로 낸 세금일 뿐 최종 세금은 아니다.

④ 소액 알바도 신고 대상이 될까?

금액이 적다고 해서 자동으로 신고 대상에서 제외되지는 않는다.

다만 실제 세금 부담이 발생하는지는 상황에 따라 달라진다.

- 소득이 합산되어 과세표준이 낮을 경우

- 이미 낸 세금보다 최종 세액이 적으면

- 환급이 발생하는 경우도 있음

중요한 점은 신고 의무와 세금 부담은 다르다는 것이다.

⑤ 겸업 알바 세금에서 자주 오해하는 부분

겸업 알바 관련해 자주 나오는 오해는 다음과 같다.

- 알바는 세금 신고 안 해도 된다 ❌

- 3.3% 떼면 끝이다 ❌

- 회사에 알릴 필요가 없다 ⭕ (세금과는 별개 문제)

세금은 근무 사실이 아니라 소득 발생 기준으로 판단된다.

정리하며

겸업 알바의 세금 처리는 겸업 여부가 아니라 소득의 형태와 합산 방식에 따라 결정된다.

- 근로소득인지

- 사업소득인지

- 연말정산 대상인지

- 종합소득세 신고 대상인지

이 네 가지 기준을 구분하면, 겸업 알바 세금 구조는 생각보다 단순하게 정리된다.